نقدی بر سهم اندک بیمه های عمر در ترکیب پرتفوی بیمه آسیا

پیشینه شرکت بیمه آسیا چه می گوید؟

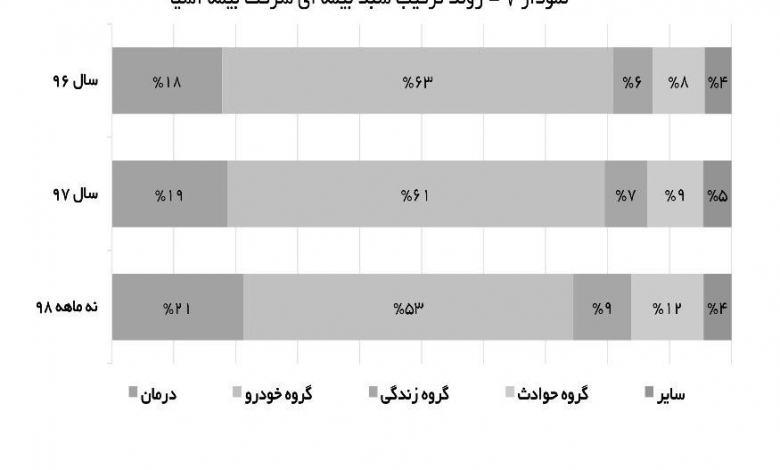

اقتصادناب_اگرچه سهم ۶۳درصدی ثالث در سال ۹۶ با کاهشی دودرصدی به ۶۱ درصد در سال ۹۷ رسیده و در مقابل در نه ماهه ۹۸ توانسته روند کاهشی محسوسی تا ۵۳درصد را تجربه کند که البته در جای خود قابل توجه است؛ اما همچنان سهم ۵۳درصدی ثالث و ۲۱ درصدی رشته درمان در سبد پرتفوی بیمه آسیا در نه ماهه ۹۸ نشان از سهم بالای این دو رشته زیان ده دارد./ اما آنچه که بیمه آسیا را از سایر شرکتهای بیمه هم گروه خود متمایز می کند پیشینه این شرکت بیمه در صدور بیمه های عمر است که در کارنامه کاری آسیا خودنمائی می کند.

به گزارش اقتصادناب بررسی عملکرد سه ساله ۹۶ ،۹۷ و نه ماهه ۹۸ شرکت بیمه آسیا در حوزه ترکیب پرتفوی از تمرکز این شرکت بیمه بر فروش ثالث و درمان حکایت می کند.

اگرچه سهم ۶۳درصدی ثالث در سال ۹۶ با کاهشی دودرصدی به ۶۱ درصد در سال ۹۷ رسیده و در مقابل در نه ماهه ۹۸ توانسته روند کاهشی محسوسی تا ۵۳درصد را تجربه کند که البته در جای خود قابل توجه است؛ اما همچنان سهم ۵۳درصدی ثالث و ۲۱ درصدی رشته درمان در سبد پرتفوی بیمه آسیا در نه ماهه ۹۸ نشان از سهم بالای این دو رشته زیان ده دارد.

از طرفی طی سه سال مورد اشاره بیمه های عمر با رشد اندک یک و دودرصدی همراه بوده است به طوریکه این رشته بیمه ای در سال ۹۶ از ۶ درصد به ۷ درصد در سال ۹۷ و۹ درصد در نه ماهه ۹۸ افزایش یافته است .

شاید این سوال مطرح شود که مگر این روند در سایر شرکتهای بیمه بزرگ بازار چگونه است؟ اما آنچه که بیمه آسیا را از سایر شرکتهای بیمه هم گروه خود متمایز می کند پیشینه این شرکت بیمه در صدور بیمه های عمر است که در کارنامه کاری آسیا خودنمائی می کند.

شاید برای اینکه مشخص شود بیمه آسیا به عنوان یکی از سه شرکت بزرگ بازار باید تمرکز بیشتری بر صدور بیمه های عمر داشته باشد مرور گذشته این شرکت ضروری به نظر آید.

همه می دانیم که در سالهای ابتدائی انقلاب ایران ، تغییرات بنیادین در بازار بیمه این فعالیت را تحت تأثیر قرار داد و تنها شرکتهای بیمه ایران، آسیا، البرز و دانا فعالیت میکردند؛ اما مشخصه بیمه آسیا فعالیت در حوزه بیمههای عمربود که به نسبت سه شرکت دیگر فعالتر بود.

پس از ادغام شرکتها بخش عمدهای از نمایندگان بیمه بینالمللی ایران و آمریکا در تهران و شهرستانها جذب بیمه آسیا شدند و این امر خود به خود توان و ظرفیت بیمه آسیا برای فروش بیمههای زندگی را بالا برد و اتفاقاً پیشنهاد و تلاش یک عده از همین همکاران و موافقت مدیر وقت بیمه آسیا باعث شد که منع فروش بیمههای زندگی برداشته شود؛ بنابراین رشد چشمگیر فروش بیمههای زندگی در بیمه آسیا به دلیل داشتن شبکه فروش آموزشدیده و حرفهای در زمان خود بود.

یکی از دلایل رشد شبکه فروش آموزشدیده و حرفهای و تازهنفس بیمه زندگی منتقلشده از بیمه توانا بود و دیگری سالهای جنگ که آحاد جامعه در ضمیر ناخودآگاه خود نیاز به امنیت برای آینده در پیشرو حس میکردند.

واقعیت این است که فروش بیمه زندگی در بیمه آسیا با استقبال خوبی همراه شدکه همزمان با مدیریت معصوم ضمیری بود و بر اساس شواهد موجود بیمه عمر آسیا در استان خراسان در اواسط دهه ۶۰ در همه کشور رتبه اول را داشت.

اما چرا این روند در سال های بعدی تدام نیافت یا حداقل با رشد مورد انتظار همراه نبود سوالی است که مدیران سالهای اخیر این شرکت بزرگ بیمه ای باید درستور کار طرح های پزوهشی خود قرار دهند.

البته احتمالا این توجیه مطرح می شود که روند غالب ترکیب پرتفوی در صنعت بیمه سهم بالای ثالث است اما پیشینه شرکت بیمه آسیا در سالهای ابتدایی انقلاب و جنگ و مشکلات اقتصادی نشان داده که تمرکز بر فروش بیمه عمر و تربیت نماینده و نیروی متخصص به استراتژی مدیران بستگی دارد و حداقل دورنمای فعالیت این شرکت بیمه ای و تلاش های انجام شده در فروش بیمه های عمر در سالهای گذشته می تواند این قابلیت را دوباره در این شرکت بیمه بیدار کند.

الزام برنامه ششم توسعه به افزایش سهم بیمه های زندگی تا ۵۰ درصد نیازمند اتخاذ شاخص هایی است که اتفاق در شرکتهای بزرگ بازار، ظرفیت بیشتر برای تحقق ان دیده می شود.

منبع:بیمه آسیا