قدرت خرید کارگران در کف ۲۴ ساله قرار گرفت

در واپسین روزهای اسفند، جلسه شورای عالی کار با حضور نمایندگان بخش کارگری، کارفرمایی و وزرای دولت برگزار شد و طی آن حداقل دستمزد کارگری برای سال۱۴۰۵ تصویب شد.

بر این اساس حداقل مزد پایه ماهانه کارگران با ۶۰ درصد افزایش نسبت به امسال، به مبلغ ۱۶میلیون و ۶۲۵ هزار تومان رسید.

دستمزد سایر سطوح مزدی نیز با افزایش ۴۵درصدی بهعلاوه میزان ثابت حدودا یکمیلیون و ۵۰۰هزار تومانی برای یکماه تصویب شد.

افزایش دستمزدها در حالی مورد اجماع طرفهای مختلف قرار گرفت که قرار است بعد از ۶ماه مجددا مورد بازنگری قرار گیرد.

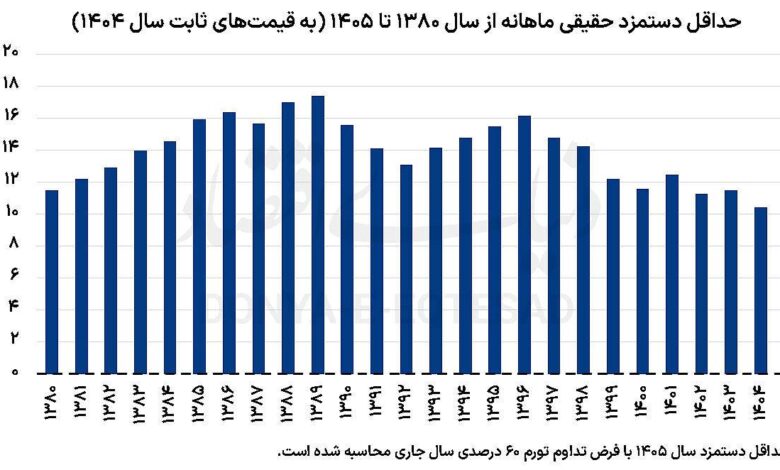

افزایش ۶۰درصدی دستمزدهای اسمی در سال۱۴۰۵ در حالی صورت گرفت که رقم تورم ۱۲ماهه سال جاری نیز به همین میزان بود.

به این ترتیب این افزایش تنها کاهش ناشی از تورم را جبران میکند و دستمزد واقعی را در سطح کنونی باقی نگه میدارد.

بررسی روند تاریخی نشان میدهد که حداقل دستمزد واقعی کارگران در پایینترین سطح خود از سال۱۳۸۰ قرار دارد.

در سوی مقابل، با وجود شرایط دشوار اقتصادی برای بنگاهها، افزایش دستمزدها میتواند فشار هزینهها را افزایش دهد.

منبع:روزنامه دنیای اقتصاد