مرز خطرناک درمان در صنعت بیمه ایران

اقتصادناب_آمارهای رشته درمان در طی یک دهه نشان می دهد که سهم رشته درمان از تعداد خسارات پرداختی در طی یک دهه گذشته از ۶۹ درصد در سال ۱۳۹۰ به ۹۴ درصد در سال ۱۴۰۰ افزایش یافته است./ در طول سال ۱۳۹۰ مجموعاً ۶ میلیون فقره خسارت درمان توسط شرکت های بیمه پرداخت شده است در حالی که تنها در ۷ ماهه نخست سال ۱۴۰۰ بیش از ۲۶ میلیون فقره خسارت توسط شرکت ها پرداخته شده است که نشان دهنده رشد ۳۵۰ درصدی تعداد خسارات است. این در حالی است که جمعیت ایران تنها در این دوره رشدی حدود ۱۲ درصدی را تجربه کرده است.

به گزارش اقتصادناب به نقل از بیمه داری نوین ، بیمه درمان انفرادی امروزه مورد توجه بسیاری از شرکت های بیمه و همچنین مردم قرار گرفته است. اما تفاوت میان بیمه نامه های گروهی و بیمه نامه های انفرادی کم نیست. با این حال، بسیاری از افراد از تفاوت های ظریف بیمه گروهی و بیمه انفردی مطلع نیستند. مقایسه این دو نوع از بیمه نامه های درمانی اطلاعات مفیدی را در اختیار افراد قرار می دهد که در نتیجه این امکان را فراهم می آورد که بهترین برنامه بیمه درمانی انتخاب شود. درست است که هر دو نوع بیمه نامه پوشش های مشابهی ارائه می دهند، اما در جزئیات، گاهی به وضوح، متفاوت هستند. به ویژه کسب و کارهای کوچک نیاز به ارزیابی یک برنامه بیمه گروهی، هم به جهت اهداف مالیاتی و هم به منظور اهداف سود کارکنان دارند.

برای درک بهتر تفاوت های بیمه گروهی و بیمه انفرادی و در نتیجه اتخاذ تصمیمات مهم در مورد آن، لازم است نتایج هر یک بررسی شود. با این اوصاف، تفاوت بیمه انفرادی و گروهی در ادامه آورده می شود.

تعاریف بیمه گروهی به این ترتیب است که بسته ای بیمه ای است که یک سازمان به نفع کارکنان خود خریداری می کند. سازمان ممکن است خود یک برنامه خودبیمه کننده (self-insured) طراحی کند یا یک بیمه نامه از پیش برنامه ریزی شده از یک شرکت بیمه انتخاب کند. بیمه انفرادی نیز نامی خود توضیح دهنده دارد؛ بسته بیمه ای است که یک فرد برای خود یا برای گروهی از افراد مانند خانواده خود خریداری می کند. اگرچه نام بیمه نشان دهنده موضوع دیگری است اما می تواند بیش از یک نفر را تحت پوشش قرار دهد.

یک بیمه نامه درمانی گروهی، گروهی از افراد را تحت پوشش حداقل یک عامل مشترک با یکدیگر قرار می دهد. به عنوان مثال کارمندانی که در یک شرکت کار می کنند یا اعضای خانواده که با هم نسبت خونی دارند. این پوشش بیمه به بیش از یک نفر ارائه می شود. از سوی دیگر بیمه نامه درمانی انفرادی تنها یک نفر یعنی دارنده بیمه نامه را پوشش می دهد.

جدول ۱- تفاوت میان بیمه درمانی گروهی کارکنان و طرح های بیمه درمانی انفرادی

| بیمه درمانی انفرادی | بیمه درمانی گروهی | پارامتر |

| یک بیمه نامه درمانی انفرادی به دارنده بیمه نامه ارائه می شود. | طرح بیمه درمانی گروهی، گروهی از افراد را تحت پوشش بیمه درمانی قرار می دهد. | مفهوم کلی |

| یک شخص، به عبارت دیگر دارنده بیمه نامه | بیمه شده و اعضای خانواده وابسته. | چه کسی بیمه می شود؟ |

| بیمه شده یک طرح بیمه درمانی فردی را خریداری می کند. | بیمه درمانی گروهی معمولا توسط کارفرما (یا عضو اصلی خانواده برای طرح بیمه شناور خانواده) خریداری می شود. | خریدار چه کسی است؟ |

| کنترل کامل (بیمه شده می تواند پوشش و الحاقیه طرح را کنترل کند). | کنترل محدود (کارفرما یا خریدار بر پوشش و موارد افزودنی طرح کنترل دارد). | بیمه شده چه میزان کنترل بر برنامه دارد؟ |

| بیمه شده می تواند هر یک از الحاقیه های موجود را خریداری کند. | هیچ یا محدود | گزینه خرید الحاقیه: |

| ادعای خسارت را می توان مستقیما با شرکت بیمه مطرح کرد. | ادعای خسارت معمولا از طریق دفتر مدیریت ثالث انجام می شود. | ادعای خسارت: |

| امکان انتخاب مبلغ بیمه بالاتر در مقایسه با بیمه نامه درمان گروهی. | در مقایسه با بیمه سلامت فردی کم است. | مبلغ بیمه موجود: |

| باید حداقل ۱۸ سال سن داشته باشد | باید کارمند دائم یک سازمان باشد | معیارهای واجد شرایط بودن: |

| بیمه شده به سن ۶۵ سال تمام می رسد (سن خروج بستگی به شرایط شرکت بیمه دارد). | زمانی که کارمند شرکت را ترک کند یا بازنشسته شود، طرح بیمه دیگر وجود ندارد. | معیارهای خروج: |

| بله | خیر | مزایای مالیاتی: |

| پس از اتمام دوره انتظار. | اکثرا از روز اول | پوشش بیماری های پیش از خرید بیمه: |

| باید تحت الحاقیه خریداری شود | پوشش می دهد | مزایای بارداری: |

| قابل اجرا است | قابل اجرا نیست | پاداش عدم ادعای خسارت: |

| نیاز است | نیاز نیست | چکاپ پزشکی پیش از خرید: |

| اگر توسط دارنده بیمه نامه انتخاب شود | خیر

| پوشش بیماری های بحرانی: |

طرح های بیمه درمانی انفرادی و گروهی مزایای مختلفی را ارائه می دهند و اهداف متفاوتی را دنبال می کنند. همیشه باید بیمه درمانی را طبق شرایط لازم برای دریافت پشتیبانی مالی کافی در زمان نیاز خریداری کنید. طبق قوانین جدید، یک فرد می تواند تحت پوشش چندین بیمه نامه درمانی قرار گیرد. بنابراین اکیدا توصیه می شود که یک سبد بیمه سلامت کامل ایجاد شود تا در صورت موارد اورژانسی پزشکی از ریسک های مالی ناخواسته جلوگیری شود. در حالت ایده آل فرد باید تحت یک برنامه فردی، یک برنامه گروهی از سوی کارفرما (در صورت وجود) یا طرح بیمه سلامت خانواده، و یک پوشش بیماری بحرانی تحت پوشش قرار گیرد.

هزینه

قابل درک است که طرح های بیمه گروهی هزینه کمتری دارند و می توان آنها را با هزینه کم یا بدون هزینه برای کارمند استفاده کرد، درست مانند خرید عمده که گاهی اوقات تخفیف هایی را نیز به همراه دارد. هر کارمند مجبور نیست هزینه اضافی بپردازد، مگر اینکه کسی مزایای بیشتری را انتخاب کند که به گروه ارائه نشده باشد. علاوه بر این حق بیمه برای برنامه های گروهی از حقوق کسر می شود، برخلاف طرح های انفرادی که در آن حق بیمه به طور جداگانه پرداخت می شود. به همین دلیل است که اگر برخی احساس کنند که بسته بیمه درمانی گروهی کارفرما نیازهای آنها را پوشش می دهد، ممکن است تصمیم بگیرند که دیگر نیازی به خرید یک برنامه بیمه درمانی انفرادی نیست.

قابلیت اجرا

برخلاف برنامه های بیمه انفرادی که بدون توجه به زمان قابل اجرا هستند، برنامه های گروهی تنها تا زمانی که فرد شاغل است و کارفرما حق بیمه را پرداخت می کند، تحت پوشش قرار می گیرد. هنگام بازنشستگی/استعفا، ممکن است گزینه ای برای تبدیل پوشش بیمه گروهی به یک بیمه نامه انفرادی وجود داشته باشد. با این حال حق بیمه تبدیل معمولا بسیار بالاتر از یک بیمه نامه زندگی فردی جدید است. بنابراین توصیه می شود که فقط در صورتی که حق بیمه کمتر از یک بیمه نامه جدید باشد یا اگر فرد غیرقابل بیمه شدن است، بیمه نامه را تبدیل کند. اگر تصمیم به تبدیل گرفته شد، باید گواهی پوششی را که کارفرما تحت بیمه نامه گروهی به فرد داده است ارائه شود.

نقش بیمه درمان انفرادی در پوشش درمانی ایالات متحده (بررسی دیلویت)

در حالی که قانون مراقبت مقرون به صرفه (ACA) تعداد افراد بیمه نشده را در ایالات متحده کاهش داد، ۱۱ درصد (۳۰ میلیون نفر) هنوز در سال ۲۰۱۹ بیمه نشده بودند (شکل ۱). گفته می شود، افراد فاقد بیمه سهم نسبتا کمی از کل جمعیت را تشکیل می دهند. بسیاری از افراد، حتی اگر پوشش داشته باشند، نگران هزینه هایی هستند که ممکن است با آن مواجه شوند. نظرسنجی اخیر گالوپ نشان داد که ۴۵ درصد از آمریکایی ها نگران هستند که یک رویداد درمانی بزرگ منجر به ورشکستگی شخصی شود، از جمله برای یک سوم کسانی که بیش از ۱۸۰۰۰۰ دلار در سال درآمد دارند.

دولت ایالات متحده در حال حاضر دو طرح سلامت مدیکر (Medicare) و مدیکید (Medicaid) را راه اندازی کرده اند. افرادی که تحت پوشش حمایت کارفرما هستند، در مدیکر، و در بازار بیمه خصوصی ACA، ممکن است همه با هزینه هایی از جیب خود در قالب حق بیمه، مالیات پذیر، پرداخت مشترک و بیمه مشترک مواجه شوند.

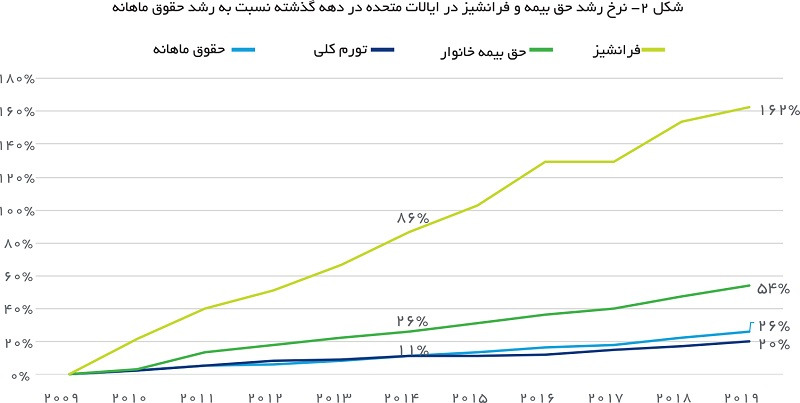

کارفرمایان، که بسیاری از آنها بخشی از حق بیمه را پرداخت می کنند، نگرانی هایی را در مورد هزینه مراقبت های درمانی ایجاد کرده اند. حق بیمه ها و فرانشیزها در بازار کارفرما بین سال های ۲۰۰۹ و ۲۰۱۹ به ترتیب افزایش قابل توجهی به میزان ۵۴ و ۱۶۲ درصد داشتند. کارمندان شخصا حدود یک سوم حق بیمه (۶۰۱۵ دلار آمریکا برای پوشش خانواده در سال ۲۰۱۹) و کارفرمایان مابقی (۱۴۵۶۱ دلار آمریکا) را پرداخت می کنند. در مقابل، دستمزدها در همان دوره ۱۰ ساله تنها اندکی بالاتر از نرخ تورم افزایش یافته است (شکل ۲).

نامزدهای دموکرات ریاست جمهوری پیشنهادهایی را با هدف گسترش پوشش و کاهش هزینه های مراقبت های درمانی از جیب مصرف کنندگان ارائه می کنند. برخی از پیشنهادها گزینههای پوشش جدیدی ایجاد میکنند، در حالی که برخی دیگر اساسا نحوه طراحی و تامین مالی سیستم مراقبت درمانی ایالات متحده را با گسترش نقش دولت و کاهش نقش بیمه گران خصوصی تغییر میدهند.

تعداد کمی از پیشنهادها شامل استراتژی هایی برای مقابله با مسائل هزینه های جاری در سیستم، مانند کاهش ضایعات، استفاده بیش از حد از خدمات، و پرداخت های نادرست، یا پرداختن به عوامل اجتماعی تعیین کننده سلامت یا سایر مسائل بهداشت عمومی است. تمرکز این بحث در درجه اول بر پوشش بیمه و استطاعت مالی است.

شکل ۱

شکل ۲

پیشنهادات و اصول اساسی آنها چیست؟

این خلاصه بر چگونگی تغییر چهار پیشنهاد متمرکز است (۱) چه کسی تحت پوشش قرار می گیرد، (۲) چه مزایایی پوشش داده می شود، (۳) چگونه پوشش مراقبت های درمانی تامین و تنظیم می شود، (۴) چگونه هزینه داروهای تجویزی پرداخت می شود، و (۵) مصرف کنندگان چقدر پرداخت خواهند کرد (جدول ۱). برخی از مفاهیم سطح بالا در پس این پیشنهادات به جای بررسی ایدههای نامزدهای خاص توضیح داده خواهد شد، چرا که جزئیات همچنان در حال تکمیل شدن هستند.

چه کسی تحت پوشش قرار میگیرد؟

- Medicare for All: پوشش را به هر مقیم ایالات متحده تا ۱ ژانویه سال چهارم پس از تصویب گسترش می دهد.

- Medicare برای همه کسانی که آن را می خواهند: پوشش غیر گروهی، Medicare، Medicaid، و برنامه بیمه سلامت کودکان (CHIP) را با شکل جدیدی از پوشش برای همه ساکنان ایالات متحده که از سال ۲۰۲۳ شروع می شود، جایگزین می کند. افرادی که دارای پوشش مبتنی بر کارفرمای واجد شرایط هستند، می توانند از برنامه انصراف دهند.

- Medicare برای افراد بیشتر (Medicare Buy-In): Medicare واجد شرایط بودن را به افراد بین ۵۰ تا ۶۴ سال گسترش می دهد.

گزینه عمومی: پیشنهادها از اجازه دادن به افرادی که در بازار انفرادی، به منظور تهیه یک برنامه گزینه عمومی، خرید می کنند تا اجازه دادن به افرادی که پوشش کارفرمایی دارند برای خرید از طریق گزینه عمومی، متفاوت است.